こんなことで

お悩みでは

ありませんか?

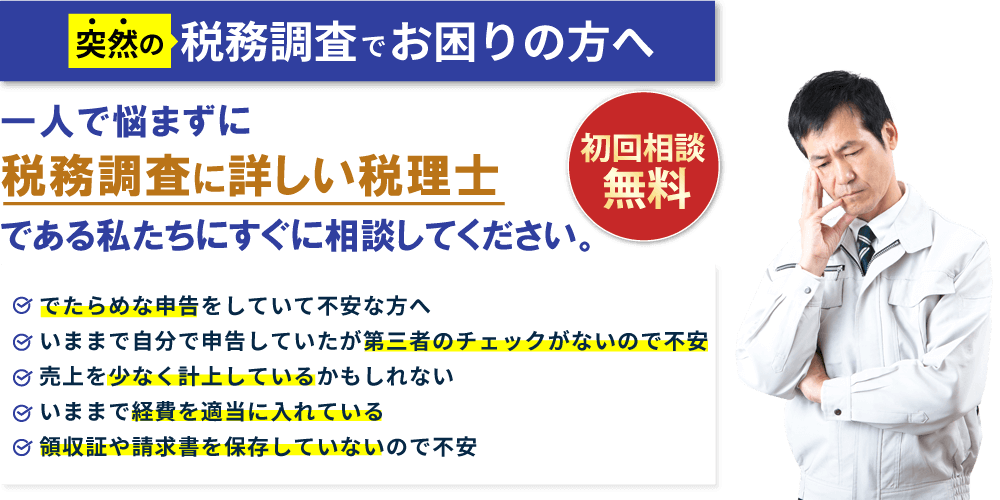

突然、税務調査の連絡が届いて焦ってる

税務調査の指摘で追加の税金支払い額がいくらになるか不安

売上を少なく計上している

プライベートの支払いを経費に入れている

今まで申告していないので、どのような準備をしたらいいか分からない

売上や仕入を間違って申告していた・・・

低料金で依頼している顧問税理士が税務調査に満足した対応をしてくれるのか不安がある

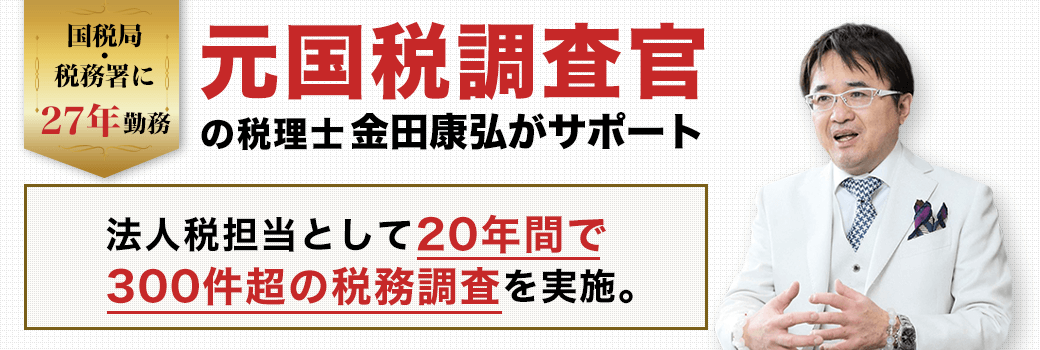

税務調査対応に詳しい

税理士にご相談ください。

初回無料相談で

税務調査の不安を解消

させていただきます。

税理士に依頼するメリット

一般の税理士より

税務調査の対応に詳しい税務調査でどんな書類を準備すればよいかアドバイスしてもらえる

税務調査への準備や当日の対応について不安がなくなる

当日の調査官とのやりとりを税理士が

対応してくれる税務による指摘事項について納得して

修正申告できる自分でやるより早期に税務調査が

終わる税務署と直接やり取りする

必要がなくなる追加的な税金の支払いが少なくなる

可能性があるパニックから解放されストレスがない

通常生活に戻れる調査後の修正申告や期限後申告に

対応してもらえる

ポイント1

いままで自分で

申告していた場合に

税務調査が入ったら

調査官は事前の銀行調査により預金の内容を把握しているので以下のようなことをしていたら、指摘される可能性が高い

・一部の売上だけ申告していた

・売上を定期的に抜いて申告していた

・私的な経費を入れまくっていた

解決!

税理士は税務調査のプロフェッショナルなので、一定の反論&交渉ができる。

税理士が関与することで追徴税額を抑える交渉により、税額を少なくできる可能性が高まる。

ポイント2

いままで

無申告だった場合に

税務調査が入ったら

調査官は税務調査のプロであり、素人が対応しても理論的に反論や交渉ができない

解決!

税理士は税務調査のプロフェッショナルなので、一定の反論&交渉ができる

取引資料をもとに調査され、売上資料がなければ、金額を推定して計算されるため、実際の売上より多額にされることがある。その分、多額の納税額を提示されてしまう。

解決!

税理士が関与することで推計売上を抑える交渉により、税額を少なくできる可能性が高まる。

推計とは・・・

根拠資料がない場合に、「本来はこのくらい取引額があるはず」という調査官独自の

経験と判断で推定計算されること

Copyright@ 税務調査対応サポート All rights reserved.